Bitcoin à la croisée des chemins : options et volatilité

Depuis pratiquement tout le mois de décembre, le Bitcoin oscille entre 85 000 et 90 000 dollars, tandis que les actions américaines connaissent un net rebond et l’or atteint des niveaux historiques. Cette stagnation frustrante pour les investisseurs en Bitcoin trouve son explication dans les mécanismes des dérivés, rapporte TopTribune.

Les mêmes mécaniques suggèrent que la plus grande cryptomonnaie pourrait bientôt réaliser une percée vers le haut de cette fourchette de prix. L’issue la plus probable après l’expiration des options est une résolution à la hausse vers les 90 000 dollars, plutôt qu’une rupture soutenue en dessous de 85 000 dollars.

La dynamique fondamentale dérive d’une large concentration d’options autour des prix actuels. Les options sont des contrats qui permettent aux traders d’acheter ou de vendre du Bitcoin à un prix fixe. Les détenteurs d’options d’achat profitent si le prix augmente, alors que les options de vente profitent si le prix diminue.

En face de ces transactions se trouvent les rédacteurs d’options, qui doivent honorer les contrats si les détenteurs choisissent de les exercer. Ils se protègent dynamiquement sur les marchés spot et à terme, un comportement régi par ce que l’on appelle la gamma et la delta.

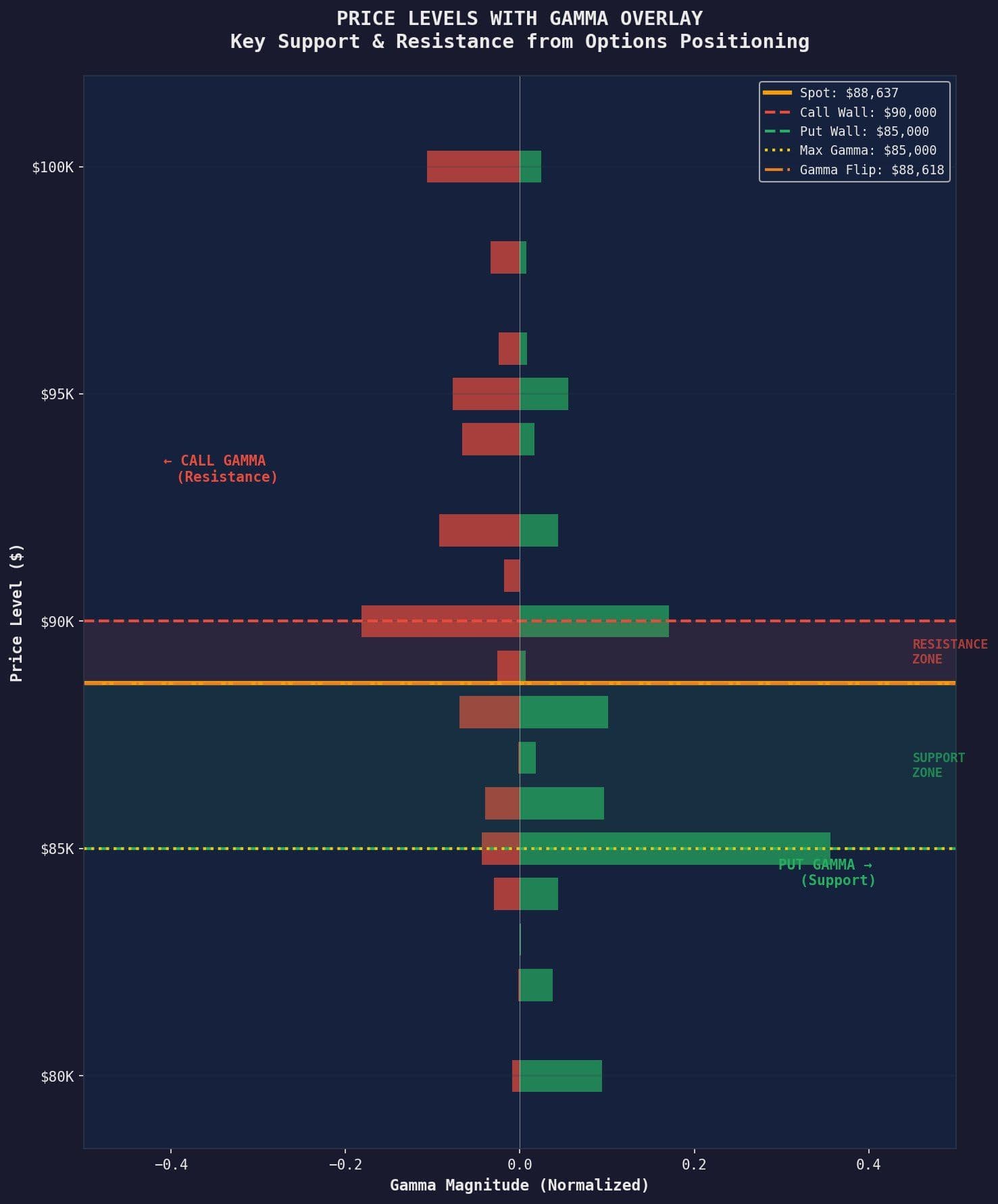

La delta mesure la variation de la valeur d’une option pour chaque mouvement de 1 dollar dans le prix du Bitcoin, tandis que la gamma mesure la rapidité avec laquelle cette delta évolue à mesure que le prix varie. Lorsque la gamma est élevée et proche du spot, les dealers sont contraints d’acheter et de vendre fréquemment, ce qui réduit la volatilité.

Selon le compte X, David, en décembre, la gamma des puts lourds près de 85 000 dollars a servi de plancher, contraignant les dealers à acheter du Bitcoin lorsque le prix diminuait. En même temps, une forte gamma des calls près de 90 000 dollars a limité les hausses, avec des dealers vendant dans la force. Cela a créé une fourchette auto-renforçante dirigée par la nécessité de couverture plutôt que par conviction.

Avec 27 milliards de dollars d’options arrivant à expiration le 26 décembre, cet effet stabilisateur faiblit à mesure que la gamma et la delta se dégradent. Cette expiration est d’une ampleur considérable et présente une teinte haussière. Plus de la moitié des intérêts ouverts sur Deribit vont expirer, avec un ratio puts-calls de seulement 0,38 (indiquant qu’il y a presque trois fois plus d’options d’achat que d’options de vente) et la plupart des intérêts ouverts concentrés sur des prix d’exercice orientés vers le haut, entre 100 000 et 116 000 dollars.

Le point de douleur maximum, qui se réfère au niveau de prix auquel les acheteurs d’options perdraient le plus d’argent à l’expiration et où les vendeurs, typiquement des dealers, réaliseraient le plus de gains, se situe à 96 000 dollars, renforçant ainsi la tendance à la hausse.

De plus, la volatilité implicite, qui mesure l’attente du marché concernant les fluctuations du prix du Bitcoin dans le futur, est actuellement faible, avec l’indice de volatilité implicite de Bitcoin Volmex proche des plus bas d’un mois, autour de 45, ce qui indique que les traders ne prennent pas en compte un risque élevé à court terme.