Dans un marché caractérisé par une volatilité des prix et une incertitude croissantes, les grands investisseurs en cryptomonnaies adoptent des stratégies divergentes. Alors que les investisseurs en bitcoin se préparent à la volatilité avec des options non directionnelles, certains traders de XRP parient sur l’opposé, selon les récentes transactions sur la plateforme d’échange d’options de cryptomonnaies, Deribit, rapporte TopTribune.

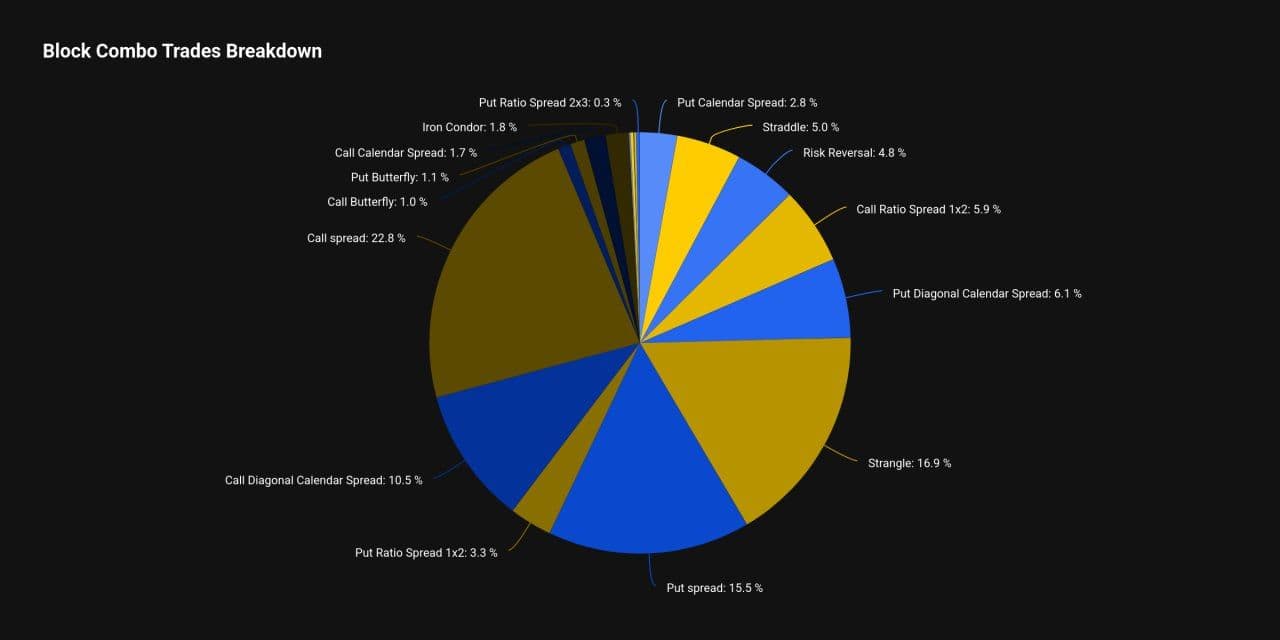

Au cours de la dernière semaine, les stratégies de type strangle ont représenté 16,9 % des blocs d’options de bitcoin échangés sur la plateforme, tandis que les straddles ont constitué 5 %. Ces deux méthodes, axées sur la volatilité, parient sur des mouvements de prix significatifs, qu’ils soient à la hausse ou à la baisse. En revanche, les traders de XRP ont vendu des strangles, pariant ainsi sur une diminution de la volatilité.

Un strangle consiste à acheter des options d’achat et de vente hors de la monnaie (OTM) avec la même date d’expiration mais des prix d’exercice différents, permettant de réaliser des bénéfices lors de grandes fluctuations. Par exemple, si le prix spot est de 104 700 $, l’achat simultané d’un call à 105 000 $ et d’un put à 104 400 $ constitue un long strangle.

Un straddle implique l’achat d’options d’achat et de vente à la monnaie au même prix d’exercice, entraînant un coût initial plus élevé mais une sensibilité accrue à la volatilité. Les deux stratégies peuvent entraîner une perte des primes versées si la volatilité anticipée ne se matérialise pas, le pari étant ici sur la volatilité et n’impliquant pas nécessairement une perspective haussière ou baissière des prix.

Selon Luuk Strijers, PDG de Deribit, ces stratégies non directionnelles pour le bitcoin représentent plus de 20 % des flux de blocs totaux, un chiffre exceptionnellement élevé. « Cela suggère un marché en proie à l’incertitude, où les traders anticipent des mouvements de prix significatifs tout en restant incertains quant à la direction », a déclaré Strijers.

Les transactions d’options de blocs sont de grandes opérations privées impliquant des quantités considérables de contrats d’options, généralement réalisées en dehors du marché ouvert afin de minimiser leur impact sur les prix. Elles sont principalement effectuées par des investisseurs institutionnels ou de grands traders, permettant l’exécution discrète de positions importantes sans provoquer de volatilité du marché ni révéler prématurément les intentions de trading.

La préférence pour les stratégies non directionnelles souligne pourquoi le marché des options sur cryptomonnaies prospère : il permet aux traders de spéculer sur la volatilité ainsi que sur la direction des prix, facilitant ainsi une meilleure gestion des risques.

Le marché des options sur bitcoin de Deribit a une valeur de plus de 44 milliards de dollars en termes de notional d’intérêt ouvert, offrant aux traders de cryptomonnaies l’avenue la plus liquide pour couvrir leurs risques et spéculer.

Le marché des options de l’ether, quant à lui, est évalué à plus de 9 milliards de dollars et a montré une tendance vers un spread diagonal put au cours de la dernière semaine.

Cela est mieux catégorisé comme une stratégie directionnelle à neutre qui profite de la décadence temporelle tout en ayant également une exposition positive à la volatilité implicite. Dans le cas de l’ether, les straddles et strangles cumulaient juste un peu plus de 8 % du flux total des blocs au cours de la semaine passée.

Pari sur la plage de prix de XRP

Le marché des options de XRP de Deribit reste relativement petit, avec un intérêt ouvert notional d’environ 67,6 millions de dollars. Les transactions de blocs sont rares mais tendent à être suffisamment importantes pour capter l’attention du marché lorsqu’elles se produisent.

Par exemple, mercredi, une transaction de short strangle sur XRP a été effectuée par le biais du bureau OTC de Paradigm et enregistrée par la suite sur Deribit. Cette opération impliquait la vente de 40 000 contrats chacun