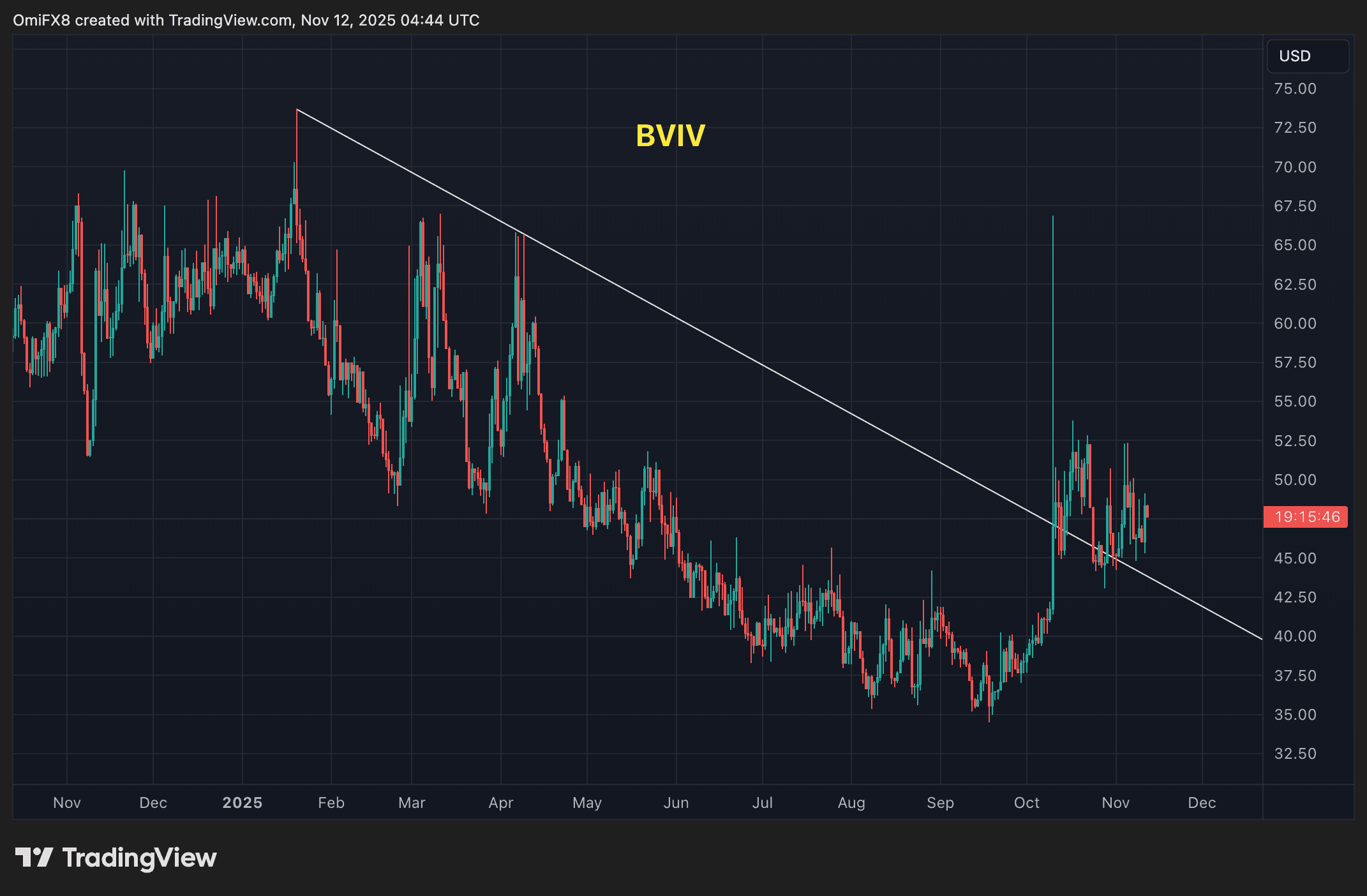

La volatilité du Bitcoin, qui a été en hibernation pendant une grande partie de 2025, commence à se réveiller, signalant une phase d’oscillations de prix accrues et d’incertitude. Cette évolution se manifeste dans l’indice de volatilité implicite à 30 jours de Volmex (BVIV), qui a récemment franchi une ligne de tendance caractérisant le déclin depuis le début de l’année, atteignant un point annualisé de 73 %, confirmant ce que les amateurs d’analyse technique qualifieraient de cassure haussière. Ce schéma technique laisse entendre que la volatilité pourrait continuer à augmenter dans les jours à venir, impliquant une turbulence de marché accrue, rapporte TopTribune.

Les analystes s’accordent à dire que le signal graphique est étayé par des changements dans les flux de marché, une liquidité affaiblie et des préoccupations macroéconomiques persistantes, qui sont autant de raisons pour lesquelles la volatilité est susceptible de rester élevée à court terme.

Diminution des vendeurs de volatilité

Les vendeurs de volatilité de longue date, y compris les détenteurs historiques, les mineurs et les investisseurs majeurs, avaient atténué les fluctuations de prix par des écrasements d’options d’achat tout au long de 2025, selon Jimmy Yang, co-fondateur du fournisseur de liquidité institutionnelle Orbit Markets. Cette stratégie, visant à générer des rendements sur des avoirs spot, avait contribué à diminuer la volatilité implicite plus tôt dans l’année. Cependant, depuis le vif plongeon du 10 octobre, lorsque le bitcoin est tombé de près de 120 000 $ à 105 000 $ et que les altcoins ont chuté de plus de 40 %, ces acteurs ont fait marche arrière.

Cette retraite signifie que moins d’écrasements d’options d’achat pèsent sur la volatilité implicite (IV). Pendant ce temps, les traders achètent de plus en plus des options de vente hors de la monnaie sous les 100 000 $, faisant grimper l’IV. « Les vendeurs de volatilité typiques – grands investisseurs, détenteurs historiques et mineurs – ont notablement pris du recul, conformément à leur tendance à vendre des options d’achat uniquement dans des marchés en hausse. D’autre part, la demande de protection par options de vente sur le bas a augmenté parmi les investisseurs institutionnels alors que les prix au comptant continuent de dériver vers le bas, » a déclaré Yang.

« Dans l’ensemble, la combinaison d’une offre de volatilité limitée, d’une demande accrue de couverture pour le bas et d’un environnement de liquidité structurellement plus faible suggère que les niveaux de volatilité élevés pourraient persister à court terme, » a ajouté Yang.

Liquidité faible amplifiant les mouvements

La liquidité, c’est-à-dire la capacité du marché à absorber de grands ordres sans provoquer de mouvements de prix brusques, a considérablement diminué depuis le crash du 10 octobre, rendant les prix plus sensibles à quelques grosses commandes d’achat et de vente. En effet, certains teneurs de marché ont subi d’importantes pertes lors du crash alors que des liquidations record d’une valeur de 20 milliards de dollars se sont répandues sur le marché. D’autres, selon Yang, ont réduit leur activité de trading par crainte des mécanismes de désendettement automatique (ADL).

Avec moins de fournisseurs de liquidité actifs citant des prix et des carnets de commandes devenant de plus en plus fins, les fluctuations de prix se sont accentuées, amplifiant la volatilité globale, a expliqué Yang. Jeff Anderson, responsable de l’Asie chez STS Digital, a exprimé un avis similaire, affirmant que les investisseurs institutionnels ont abaissé leurs limites de risque, contribuant aux problèmes de liquidité. « Le marché a du mal avec une mauvaise liquidité et des volumes plus bas depuis la vente du 10 octobre. Un certain nombre d’acteurs institutionnels ont abaissé leurs limites de risque et se sont retirés du trading alors que la poussière se dépose, » a déclaré Anderson. « Ce changement dans la structure du marché maintiendra les prix des options [et la volatilité implicite] élevés jusqu’à ce que le sentiment et le crédit s’améliorent. »

Anderson a cependant souligné que le régime de haute volatilité pourrait ne pas durer longtemps à moins que