Une cascade de liquidations record secoue le marché des actifs numériques

Le 10 octobre, le marché des actifs numériques a affronté sa plus grande cascade de liquidations, désormais qualifiée de vendredi noir de la crypto. En l’espace de 24 heures, plus de 19 milliards de dollars en positions à effet de levier ont été anéantis, marquant le plus grand événement de désendettement de l’histoire de l’industrie, rapporte TopTribune.

La vente a commencé tard dans la session américaine après l’annonce par le président Trump d’un projet de tarif de 100 % sur les importations chinoises, déclenchant une aversion au risque mondiale sur les actions, les matières premières et les cryptos. Les baisses les plus prononcées se sont produites au cours d’une fenêtre de 25 minutes, alors que des effets de levier élevés ont croisé une liquidité réduite. D’après les taux de référence de CoinDesk, le bitcoin a chuté à 106 560 $, l’ether à 3 551 $, et le solana à 174 $, tandis que les tokens de plus petite capitalisation ont perdu plus de 75 % en intraday.

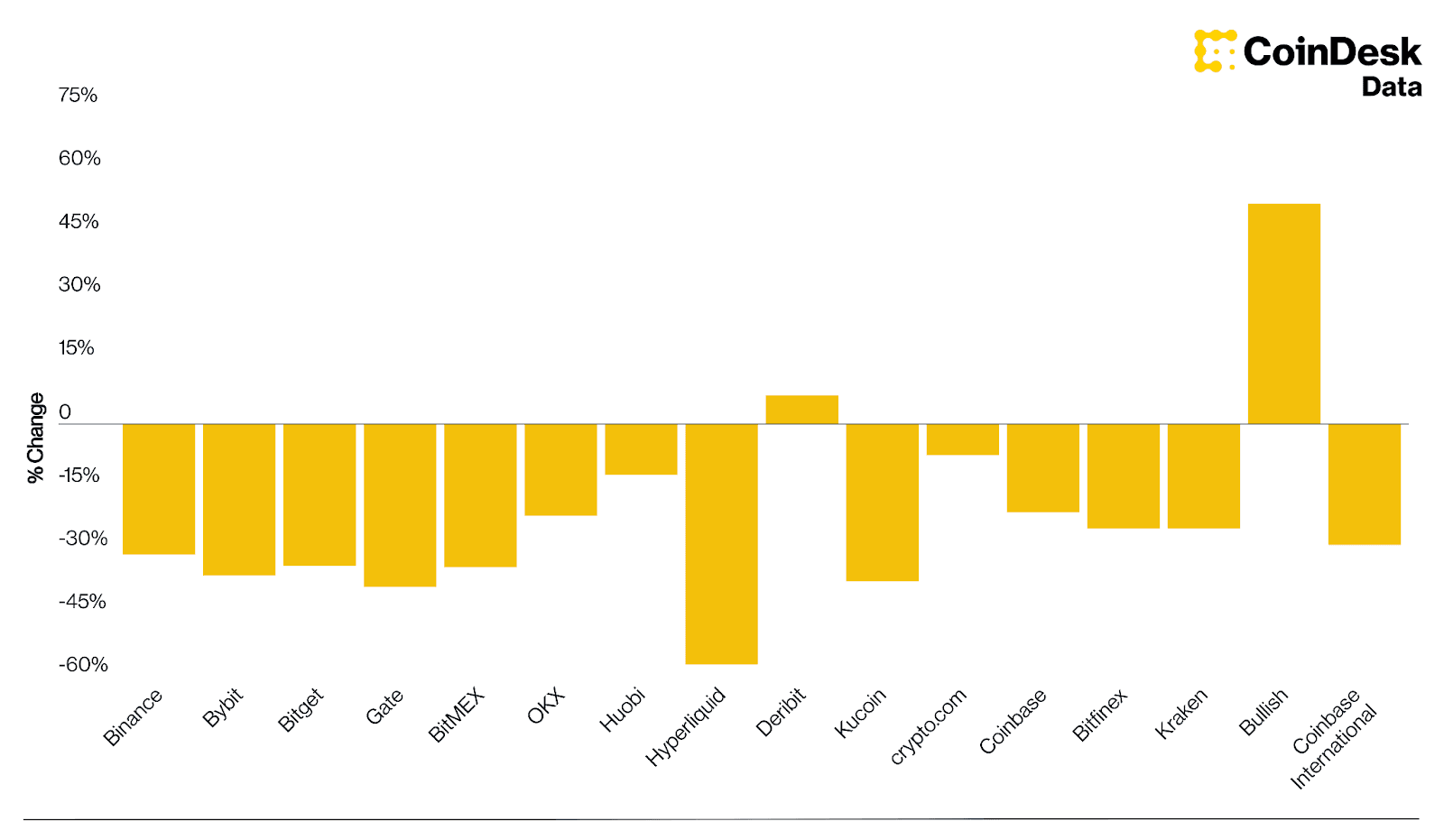

Les données d’analyse montrent qu’environ 16 milliards des 19 milliards de dollars de liquidations totales provenaient de liquidations longues, avec presque tous les traders utilisant un effet de levier supérieur à 2x sans stop-loss, effacés en quelques minutes. Les blockchains publiques telles qu’Hyperliquid ont fourni un aperçu transparent de la séquence des liquidations forcées, où la file d’attente de liquidation et l’exécution peuvent être vérifiées sur la chaîne. En revanche, les échanges centralisés agrègent et regroupent les données de liquidation, ce qui signifie que l’ampleur réelle des désengagements forcés pourrait avoir même dépassé les 20 milliards largement rapportés, puisque la reporting groupé tend souvent à sous-estimer les valeurs notionnelles.

Les données de CoinDesk montrent que l’intérêt ouvert total des contrats à terme permanents a chuté de 43 %, passant de 217 milliards de dollars le 10 octobre à 123 milliards de dollars le 11 octobre. La plus grande contraction en une seule journée a été observée sur Hyperliquid, où l’intérêt ouvert a diminué de 57 %, passant de 14 milliards à 6 milliards de dollars, alors que les positions étaient dénouées de force.

Dynamique du marché et effondrement des carnets d’ordres

Cette situation a souligné à quel point la liquidité, le collatéral et les systèmes d’oracle sont devenus étroitement liés. Ce qui a commencé comme une dénué d’effet macroéconomique a rapidement évolué en un événement de stress à l’échelle du marché. Au moment où les prix ont franchi des niveaux clés de liquidation, la profondeur du marché a chuté de plus de 80 % sur les principales bourses en quelques minutes.

Dans certains cas, des carnets d’ordres peu fournis ont vu des actifs de grande capitalisation comme ATOM afficher temporairement des offres proches de zéro, reflétant non pas une valeur de marché juste, mais le retrait de liquidité par les teneurs de marché alors que les systèmes de risque limitaient l’activité. Avec du collatéral partagé entre les actifs et les plateformes reposant sur des feeds de prix locaux, les boucles de rétroaction ont amplifié la volatilité dans l’écosystème. Même les plateformes bien capitalisées se sont révélées vulnérables une fois que la liquidité s’est évaporée.

Prix de juste valeur en période de volatilité

Lorsque les prix au niveau des échanges deviennent erratiques, les taux de référence de CoinDesk tels que CCIX et CADLI agissent comme des mécanismes stabilisateurs. Ces repères multi-plateformes agrègent les prix provenant de centaines de sources, appliquant des filtres de qualité et un rejet des extrêmes pour produire une valeur juste consensuelle.

Au cours de la volatilité du vendredi noir, les taux de référence ont révélé que les évaluations à l’échelle du marché restaient bien moins extrêmes que ce que certains prix spécifiques à une plateforme laissaient supposer. Cette transparence permet aux participants du marché de distinguer entre un réel réajustement et une désallocation localisée, fournissant une référence neutre pour l’évaluation de la performance post-négociation.