Évolution du marché des prêts adossés aux cryptomonnaies : quelles perspectives pour les investisseurs ?

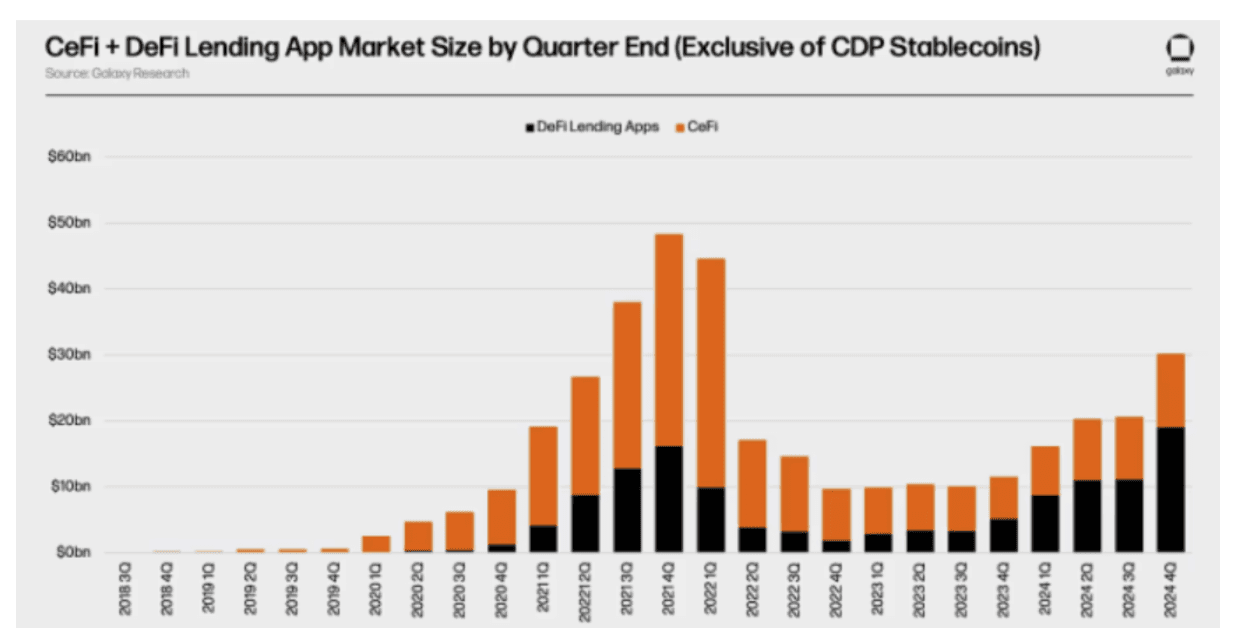

Le marché des prêts adossés aux cryptomonnaies a connu une évolution significative, reflétant à la fois l’innovation dans le secteur financier et les défis qui l’accompagnent. Selon Gregory Mall, directeur des investissements chez Lionsoul Global, cette tendance a commencé à gagner en popularité dès 2013 avec les premiers prêteurs informels, mais a explosé lors du boom des ICO entre 2016 et 2017, lorsque des acteurs institutionnels tels que Genesis et BlockFi ont émergé, rapporte TopTribune.

Malgré les reculs du marché, notamment la crise de 2018, le modèle de CeFi (finance centralisée) a continué à croître, intégré par des entreprises axées sur le grand public comme Celsius et Nexo. De façon paradoxale, l’essor des plateformes DeFi (finance décentralisée) en 2020-2021 a intensifié la concurrence, mais a également révélé des vulnérabilités dans le secteur, notamment des déséquilibres d’actifs et de passifs qui ont conduit à de nombreuses faillites, parmi lesquelles Celsius et BlockFi.

Entre la faillite de TerraUSD (UST) et la chute du fonds spéculatif Three Arrows Capital (3AC) au deuxième trimestre 2022, d’énormes pertes ont été enregistrées, effaçant des milliards de dollars d’actifs clients. Les retours de régulateurs ont souligné des défaillances récurrentes dans la gestion des risques et la transparence inter-entreprises. Cependant, un rapport d’examinateur de 2023 sur Celsius a mis en lumière des pratiques de prêt sous-collatéralisées, semblables à un « système de Ponzi », qui ont encore terni l’image du secteur.

Depuis lors, une remise à niveau s’est mise en place. Les prêteurs CeFi survivants se sont concentrés sur le renforcement de la gestion des risques et sur l’exigence de collatéraux plus stricts. En dépit des nouvelles mesures, le volume des prêts reste à environ 40 % de son pic en 2021. En revanche, les marchés de crédit DeFi ont connu une reprise plus forte, en raison de leur transparence accrue en matière de collatérisation, de ratios de prêts et de conditions de crédit, soutenant leurs niveaux de valeur totale verrouillée près des records de 2021.

Malgré l’ascension de DeFi, le prêt CeFi demeure pertinent. Alors que les institutions cherchent à se conformer aux réglementations de lutte contre le blanchiment d’argent et à d’autres impératifs de conformité, la finance centralisée est susceptible de croître davantage, bien que plus lentement que DeFi. La coexistence des deux modèles semble inévitable, avec CeFi fournissant clarté réglementaire et confort institutionnel, tandis que DeFi continue d’apporter transparence et possibilités de composabilité.

– Gregory Mall, directeur des investissements chez Lionsoul Global

Questions à un expert

Q. Comment l’intégration des titres tokenisés par Nasdaq profitera-t-elle aux investisseurs ?

L’intégration des titres tokenisés par Nasdaq représente un levier majeur en matière de distribution, d’efficacité et de transparence. Pour les investisseurs, cela signifie accès à un marché plus large et la capacité d’obtenir des rendements sans l’intermédiation traditionnelle souvent nécessite une autorisation des courtiers.

Des statistiques montrent que le marché mondial des actifs tokenisés atteint environ 30 milliards de dollars cette année, en hausse par rapport à seulement 6 milliards l’année dernière. Cette tendance ouvre des opportunités sans précédent pour des petits investisseurs, notamment ceux dans des zones moins accessibles.

Q. Quelles sont les défis que pourraient rencontrer les investisseurs avec l’approbation de la proposition de Nasdaq ?

Les obstacles techniques demeurent, notamment dans l’intégration de l’infrastructure blockchain avec des systèmes existants. Ces complications pourraient affecter l’expérience utilisateur lors des phases initiales d’adoption. De plus, des clarifications réglementaires sur les droits des investisseurs sont cruciales afin d’éviter des mauvaises surprises concernant les dividendes ou les votes.

Q. En quoi la proposition de Nasdaq visant à garantir les mêmes droits que des titres traditionnels est-elle bénéfique pour les investisseurs ?