Le Staking Émerge comme une Classe d’Actifs

Le staking atteint un point de non-retour en tant que classe d’actifs, avec un montant total de plus de 500 milliards de dollars d’actifs stakés à travers les réseaux de preuve d’enjeu. Ethereum représente plus de 100 milliards de dollars, tandis que Solana, Avalanche et d’autres networks contribuent au volume global. Ce montant dépasse désormais le stade du capital expérimental et est suffisant pour soutenir la liquidité, des stratégies professionnelles et des produits secondaires qui ne se développent qu’au sein d’écosystèmes solides, rapporte TopTribune.

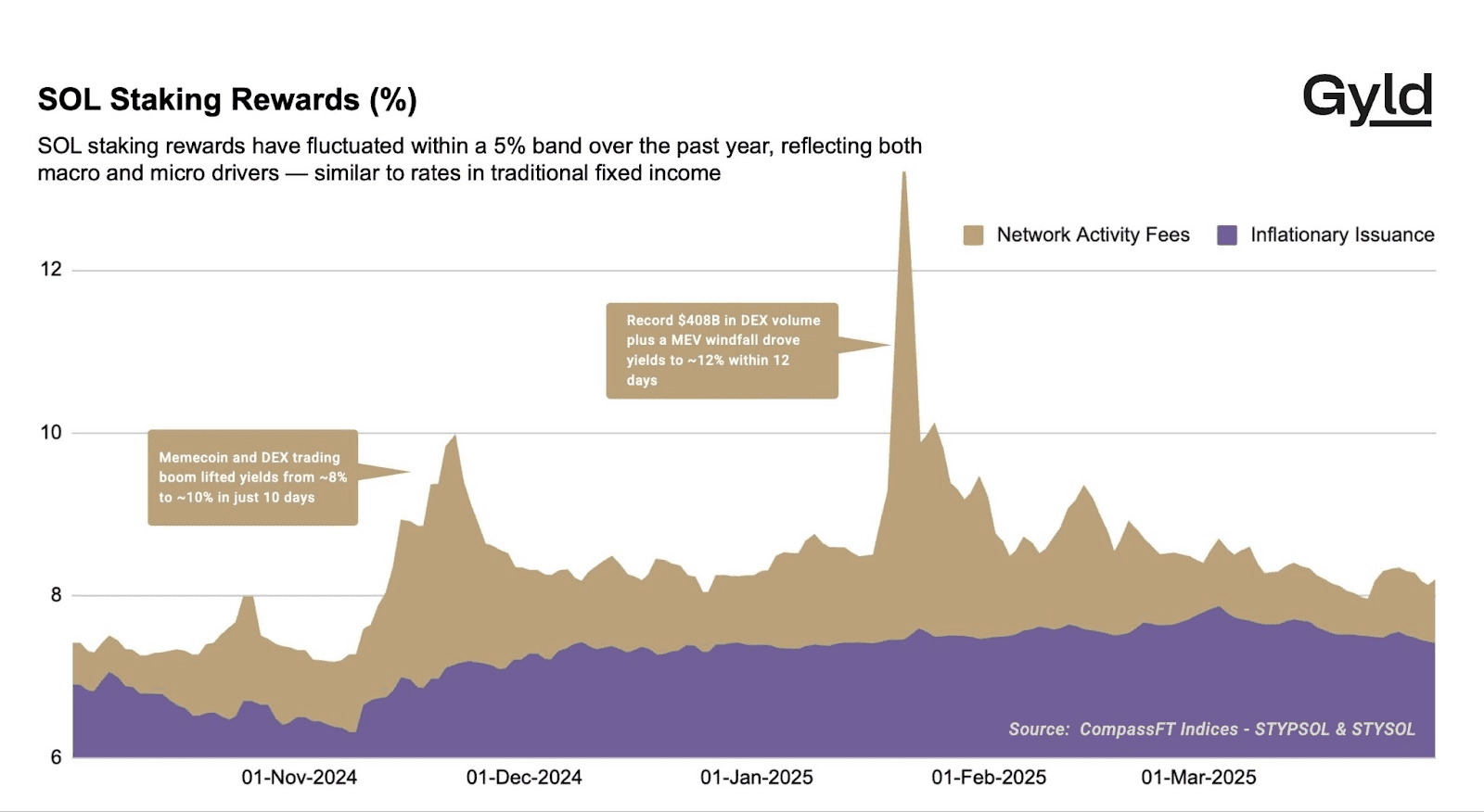

La volatilité du staking est également notable. Les rendements fluctuents impactent directement le marché. Par exemple, les récompenses sur Solana ont varié entre 8 % et 13 % au cours de l’année passée, tandis que les files d’attente de sortie d’Ethereum, conçues pour préserver la stabilité du réseau, se sont étendues à plusieurs semaines en raison du retrait d’un important fournisseur de staking. Les risques associés à la réduction des récompenses et aux temps d’arrêt ajoutent des chocs idiosyncratiques. Bien que ces frustrations puissent agacer les investisseurs, elles favorisent également l’émergence de primes de risque, d’outils de couverture et, en fin de compte, de nouveaux marchés.

Les participants jouent aussi un rôle clé. Ce qui rend le staking fascinant, ce n’est pas seulement qui y participe, mais comment les différents objectifs des acteurs influencent le marché. Les produits négociés en bourse (ETP) et les fonds négociés en bourse (ETF), réalisés conformément à des horaires de rachat, doivent gérer leur exposition au staking dans des fenêtres de liquidité précises. Les trésoreries des actifs numériques s’affrontent sur la valeur nette des actifs, négociant activement la structure des rendements de staking pour surpasser les indices. Les stakers de détail et les détenteurs à long terme se positionnent de l’autre côté de la liquidité, prêts à patienter à travers les files d’attente d’entrée et de sortie pour des rendements plus élevés. Les fonds et les spéculateurs élaborent des stratégies sur l’activité du réseau et les niveaux futurs de récompenses, en tradant autour des mises à jour de protocoles, de la dynamique des validateurs ou des pics d’utilisation.

Cette interaction crée la découverte des prix. Avec le temps, cela rendra les marchés plus efficaces, transformant le staking d’une simple fonction de protocole en une véritable classe d’actifs.

La dynamique actuelle ressemble à celle du marché de la dette. Les prêts ont commencé comme des accords bilatéraux et illiquides, mais avec le temps, les contrats ont été normalisés en obligations, les risques reconditionnés sous forme négociable et les marchés secondaires ont prospéré. Actuellement, le staking se rapproche des prêts privés : les capitaux sont délégués à un validateur, et il faut attendre les résultats. Cependant, les contours d’un marché commencent à se former, avec des produits basés sur le terme, des dérivés liés aux récompenses de staking, des assurances contre les réductions de récompenses et de la liquidité secondaire.

Pour les investisseurs, cela fait du staking une source de revenus essentielle. Ses rendements dépendent de l’utilisation du réseau, de la performance des validateurs et de la gouvernance du protocole — des dynamiques particulièrement distinctes de la volatilité des prix des cryptomonnaies. Cela ouvre la voie à une véritable diversification et, au final, à un rôle permanent au sein des portefeuilles institutionnels.

Le staking, à l’origine une fonction technique, se transforme désormais en un marché financier. Avec la taille, la volatilité et la participation déjà en place, il est sur le point de franchir une étape cruciale : celle de devenir une véritable classe d’actifs.