La volatilité implicite du Bitcoin a atteint un sommet de 2,5 mois, en phase avec les tendances saisonnières, rapporte TopTribune.

L’indice de volatilité implicite du Bitcoin de Volmex, BVIV, qui représente la turbulence de prix attendue sur une période d’un mois, a dépassé 42 %, le plus haut depuis la fin d’août, selon les données de TradingView.

La volatilité implicite mesure les attentes du marché concernant les fluctuations futures des prix, basées sur les prix des options. Une volatilité plus élevée indique que les traders anticipent des mouvements de prix plus importants à l’avenir.

Le BVIV a augmenté au début de ce mois, parallèlement à une hausse du prix du BTC, et a continué de grimper malgré le dernier recul par rapport à son sommet historique de plus de 126 000 $ pour se stabiliser aux alentours de 120 000 $.

Saisonnalité haussière

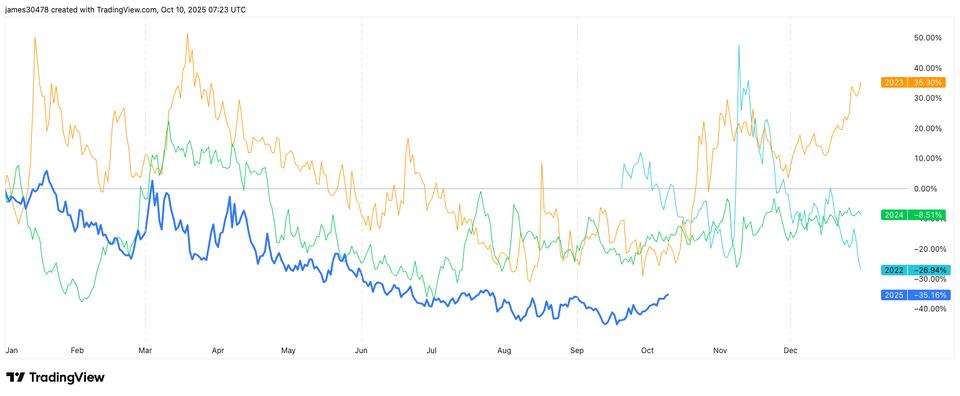

Les données historiques du BVIV montrent que l’indice a tendance à monter en flèche à cette période de l’année. Les années 2023 et 2024 ont connu des augmentations significatives de la volatilité en octobre, soulignant un schéma saisonnier récurrent.

Des recherches notent que la configuration de volatilité de 2025 ressemble de près à celle de 2023, où ce n’est que dans la seconde moitié d’octobre que la volatilité a commencé sa prochaine grande montée, passant d’une annuée de 40 % à plus de 60 %.

Il en va de même pour le prix au comptant. Historiquement, la seconde moitié d’octobre affiche des rendements plus forts que la première.

Selon des données de Coinglass, le Bitcoin a en moyenne gagné environ 6 % chaque semaine durant les deux prochaines semaines, périodes parmi les plus haussières de l’année. Novembre est généralement le mois le plus performant, offrant historiquement des rendements supérieurs à 45 % en moyenne.

Les attentes pour les semaines à venir sont que la volatilité implicite augmente depuis cette plage actuelle.

Relation inverse plus large

Depuis la fin de l’année dernière, la volatilité implicite du BTC a tendance à augmenter lors des corrections de prix, suivant ainsi une dynamique classique de Wall Street. La relation inverse est évidente à partir de la tendance baissière persistante de la volatilité implicite depuis l’année dernière et de la tendance haussière plus large des prix.

À mesure que le Bitcoin mûrit en tant qu’actif, la loi des rendements decrecissants suggère que les gains de prix diminueront progressivement, et la volatilité diminuera également avec le temps. En prenant du recul, le modèle BVIV montre une tendance baissière claire de la volatilité implicite depuis la première introduction de cet indicateur.