Anticipation sur le marché du Bitcoin suite à une éventuelle réduction des taux d’intérêt

Le marché du Bitcoin attend avec impatience la décision de la Réserve fédérale américaine concernant une possible réduction des taux d’intérêt prévue le 17 septembre. Les spéculations suggèrent qu’il y a 90 % de chances que le Comité de marché ouvert de la Fed abaisse son taux cible des fonds fédéraux de 25 points de base, actuellement situé entre 4,25 % et 4,50 %. Une telle mesure pourrait raviver l’intérêt pour le trading de base, permettant aux investisseurs de tirer profit des différences entre les prix du marché au comptant et ceux des contrats à terme, rapporte TopTribune.

Le trading de base consiste à acheter du Bitcoin sur le marché au comptant ou par le biais d’un fonds négocié en bourse (ETF) tout en vendant des contrats à terme pour profiter de la différence de prix. Ce mécanisme vise à capturer l’écart au fur et à mesure qu’il se rétrécit à l’approche de l’échéance, tout en limitant l’exposition à la volatilité du prix du Bitcoin.

Actuellement, avec les fonds de la Fed justes au-dessus de 4 %, un écart de 8 % — le rendement annualisé du trading de base — pourrait ne pas sembler attractif, tant que les baisses de taux ne s’accélèrent pas. Les investisseurs pourraient être incités à entrer dans ce type de trading si les taux d’intérêt deviennent plus bas, plutôt que de simplement conserver de la liquidité.

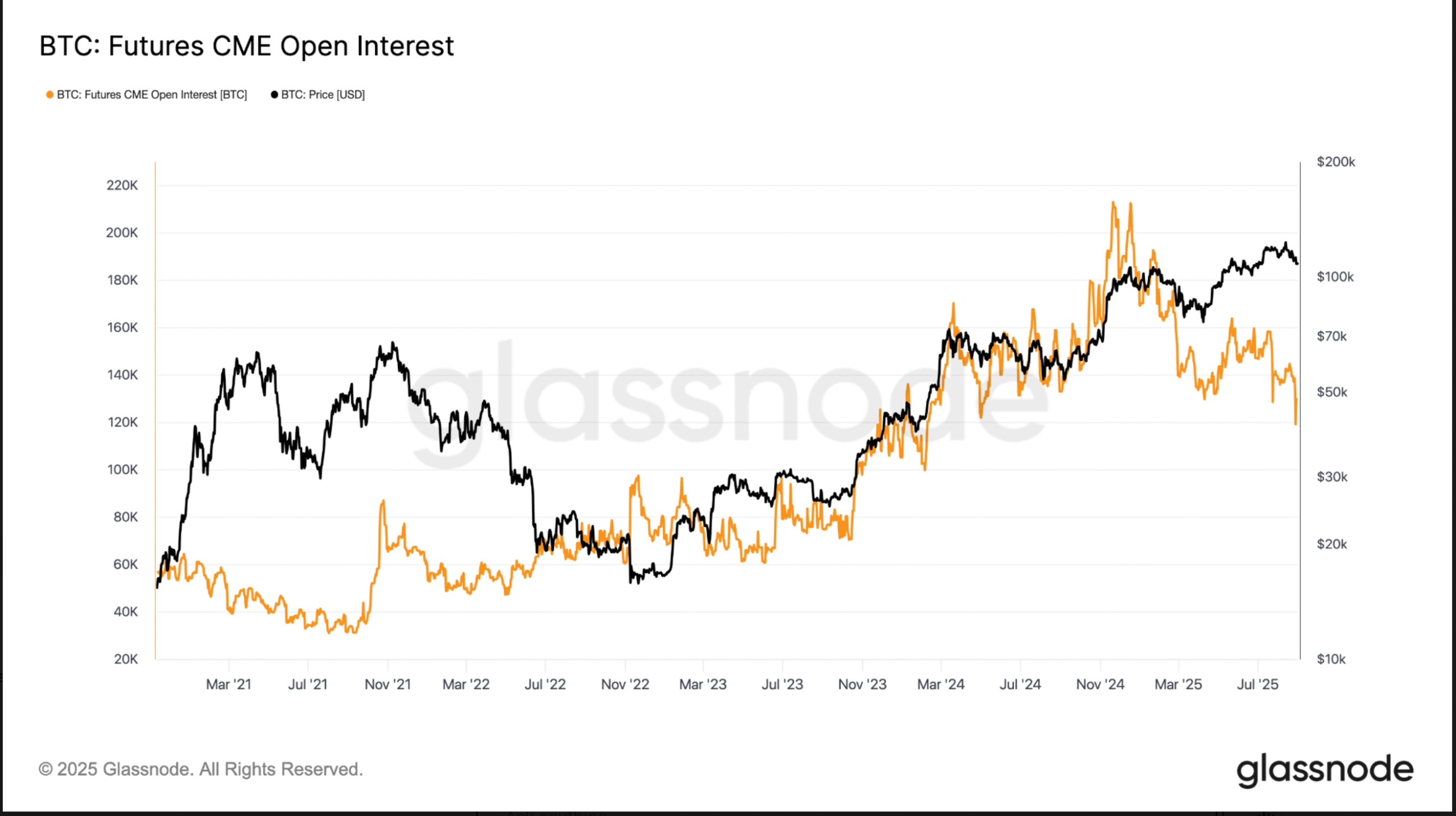

Sur le Chicago Mercantile Exchange (CME), l’intérêt ouvert des contrats à terme sur le Bitcoin a chuté de plus de 212 000 BTC au début de l’année, pour tomber à environ 130 000 BTC, selon les données de Glassnode. Ce niveau représente celui observé lors du lancement des ETF Bitcoin au comptant en janvier 2024.

Le rendement annualisé du trading de base est resté en dessous de 10 % tout au long de l’année, une situation frappante par rapport au 20 % enregistré à la fin de l’année dernière. Cette faiblesse est le reflet de forces tant de marché que macroéconomiques : des conditions de financement plus strictes, un ralentissement des entrées d’ETF après le boom de 2024 et un changement de l’appétit pour le risque, éloignant les investisseurs du Bitcoin.

De plus, l’intervalle de trading compressé de Bitcoin a renforcé cette tendance. La volatilité implicite, un indicateur des fluctuations de prix anticipées, se chiffre à seulement 40, après avoir atteint un niveau record de 35 la semaine dernière, selon les données de Glassnode. Avec une volatilité contenue et un levier institutionnel faible, les primes des contrats à terme sont restées limitées.

En cas de réduction des taux, les conditions de liquidité pourraient se détendre, stimulant ainsi la demande pour des actifs risqués. Cela pourrait également augmenter l’intérêt ouvert des contrats à terme sur le CME et relancer le trading de base après une année de stagnation.