Tether Suscite des Inquiétudes Relatives à sa Solidité Financière

Tether est de nouveau sous les projecteurs alors que les traders reviennent sur une question familière : la plus grande stablecoin du monde est-elle aussi solide que le suggère son bilan, rapporte TopTribune.

Ce débat n’est pas nouveau. Les partisans d’une théorie du complot autour de Tether, souvent critiques envers le secteur des cryptomonnaies, avancent des théories sur la santé de l’USDT et sur son utilisation supposée pour gonfler le marché des cryptomonnaies. Ils affirment que le Bitcoin est sur le point de sombrer alors que Tether est prêt à s’effondrer.

Cependant, le débat a de nouveau pris de l’ampleur et s’avère désormais plus sérieux, venant de véritables participants du marché plutôt que de critiques hyperboliques.

Ce désaccord met en lumière une véritable division sur la façon d’évaluer la solidité de Tether.

Arthur Hayes, le fondateur de BitMEX, fait valoir que l’exposition croissante de Tether au Bitcoin et à l’or la rend vulnérable si ces actifs chutent, érodant ainsi son coussin de fonds propres déclaré.

Cependant, l’ancien responsable de recherche sur les cryptomonnaies chez Citi, Joseph Ayoub, a rétorqué que Hayes travaille à partir d’une vision incomplète, car les réserves divulguées de Tether ne reflètent pas l’intégralité de son bilan d’entreprise.

Ayoub argue que Tether détient des actifs, des opérations minières, des réserves d’entreprise, et l’un des plus grands portefeuilles de Trésorerie générant des liquidités au monde, lui conférant une capacité significative d’absorber des pertes.

Cependant, la préoccupation la plus pressante n’est pas tant la solvabilité que l’immédiateté.

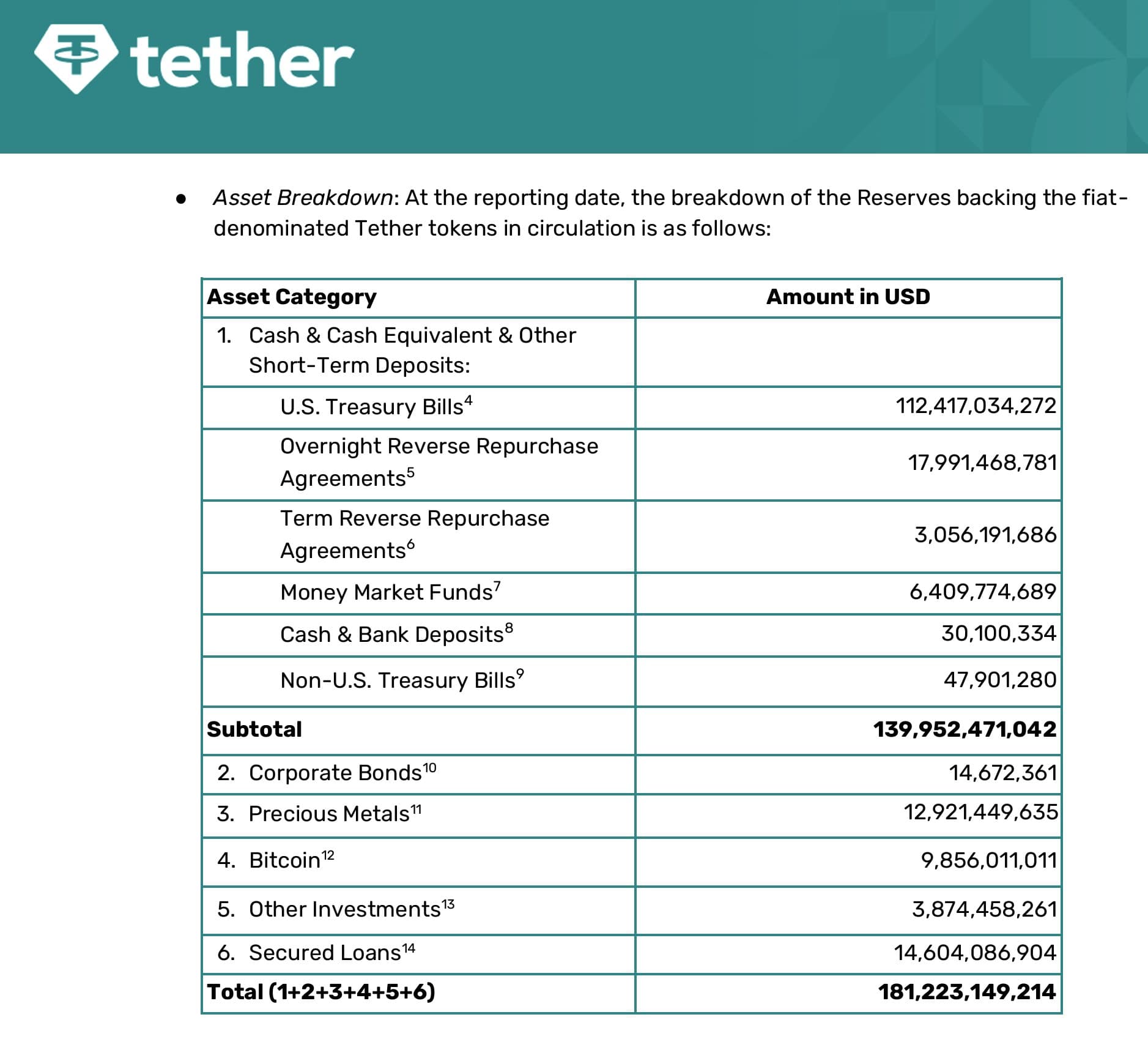

Tether détient très peu de liquidités et s’appuie sur des circuits bancaires limités, soulevant des questions potentielles sur la rapidité avec laquelle ses réserves, principalement non-liquides, pourraient être mobilisées dans un scénario extrême de rachat.

La majorité des réserves de Tether sont constituées de Treasuries à court terme, de reverse repos, de fonds de marché monétaires, d’or et de Bitcoin. Bien que ces actifs soient précieux, ils ne sont pas des liquidités et ne peuvent pas tous être convertis à la même vitesse, surtout si plusieurs marchés subissent une pression simultanée.

Tout fonctionne sans accroc tant que les rachats restent modestes, ce qui a été historiquement le cas avec l’USDT, la plupart des utilisateurs le recyclant au sein des plateformes de trading des cryptomonnaies plutôt que de le convertir en fiat.

La question ouverte est de savoir ce qui se passe si ce schéma se brise. Un choc important dans les centres de trading asiatiques ou un événement réglementaire affectant les marchés offshore pourrait déclencher une vague de rachats testant la capacité de Tether à liquider ses positions et à faire transiter des dollars par ses partenaires bancaires.

Un des tests de résistance record de l’USDT a eu lieu en 2022, lorsque Tether a traité plus de deux milliards de dollars en rachats en une seule journée tout en continuant d’honorer les demandes d’utilisateurs vérifiés à parité.

Tether a souligné que même pendant les périodes de forte volatilité, il n’a jamais failli à respecter les rachats des utilisateurs éligibles, présentant cela comme une preuve que sa base d’actifs peut être mobilisée rapidement en cas de besoin.

Cet épisode montre que Tether peut gérer des sorties importantes, mais ne détermine pas comment le système fonctionnerait dans un cycle de rachat plus long et plus chaotique.

Tether, pour sa part, minimise toute critique, affirmant que les évaluations négatives de son bilan manquent le tableau d’ensemble.

Cette année, le débat se révèle utile car il dépasse le bruit familiar. Les arguments proviennent de traders, d’analystes et de développeurs qui dépendent de l’USDT quotidiennement et évaluent ses forces et faiblesses avec des yeux clairs.

Aucune mention de conspirations cachées ou d